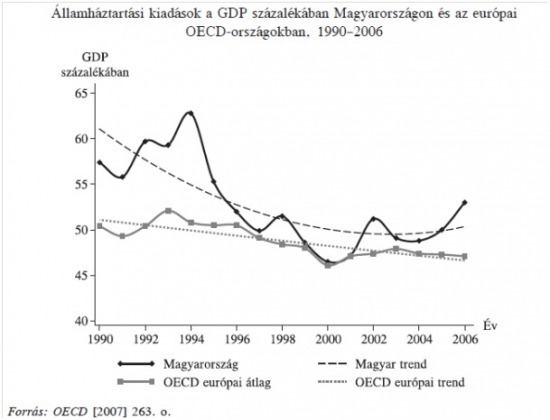

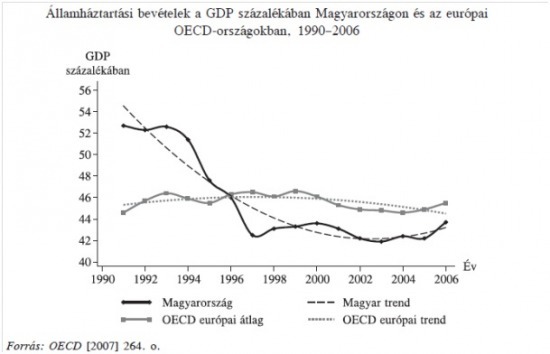

Ellentétben a népszerű vélekedéssel, a rendszerváltás utáni Magyarország nem költekezett túlzottan. 1996 és 2004 között a magyar kormány kiadásai nagyságrendileg az OECD európai átlagának feleltek meg. Egyedül a választási években volt tapasztalható némi túlköltés, de összességében a trend csökkenő volt.

Ami a valódi gondot jelentette, az a költségvetés bevételi oldala, amely mintegy 4 százalékponttal maradt el az OECD átlaghoz képest.

Magyarország 2008

Gyurcsány Ferenc

A 2008-as Lehman Brothers összeomlás után bekövetkező globális kitettség csökkentés hatása jelentősen és szinte azonnal elérte Magyarországot. Az ország szélsőségesen kiszolgáltatottá vált a globális tőkepiac kockázatéhsége csökkenésének következtében, valamint a magyar állami szektor túlzott hitelfelvétele miatt. Ironikus módon két évvel a válság kirobbanása előtt, 2006-ban tetőzött a túlzott hitelfelvétel, amikoris az államháztartási hiány 9,3%-os volt, -5,4%-os elsődleges egyenleg és 4%-os GDP növekedés, valamint 3,9%-os átlagos fogyasztói árindex mellett. Ez olyannyira drámaian rossz teljesítmény volt, hogy az Economist “a posztkommunista Európa valaha látott legrosszabb gazdasági kormányzása”-ként értékelte. 2007-ben már történt némi kiigazítás, immáron 4,9%-os államháztartási hiánnyal, és közel 0,9%-os elsődleges egyenleg mellett. Sajnos ezzel egyidejűleg a növekedés alább hagyott, a GDP 1%-ára esett vissza, miközben az átlagos fogyasztói árindex 7,9%-ra növekedett.

Oszkó Péter

A 2008-as válság évét a stabilizáció folytatása jellemezte volna, ha az év végén az ország államcsőd közeli helyzetbe nem kerül, hiszen a hiány 3,7%-ra csökkent, majdnem elérve a Maastrichti követelményeket, miközben pozitív (0,4%) volt az elsődleges egyenleg! A növekedés (0,6%) és az infláció (6,1%) az előző évivel közel azonos szinten volt. Sajnos ekkor ütött be a Lehman csőd hatása a globális tőkeáttétel csökkenéssel és az euro-forint árfolyam összeomlásával. Ez feljebb nyomta az adósságszintet, hiszen a magyar államadósság mintegy kétharmada devizában áll fenn, ami miatt elszállt a magyar refinanszírozási kamatláb.

Magyarország az IMF-hez fordult, Gyurcsány Ferenc miniszterelnök később lemondott és átadta helyét a korábbi gazdaság miniszternek, Bajnai Gordonnak.

2008 végén az IMF-től Magyarország 12,3 milliárd eurót kapott 17 hónapra (4,9 mrd eurót azonnali lehívásra, a maradékot pedig 5 részletben negyedéves beszámolók alapján). Az EU további 6,5 mrd eurót tett hozzá, míg a Világbank pedig 1 mrd eurót.

A kedvező kamat feltételekért cserébe Magyarország elkötelezte magát a további makrogazdasági stabilizáció mellett (hisz az előző években is az volt), mely Bajnai Gordon miniszterelnök és Oszkó Péter pénzügyminiszter nevéhez fűződik. Tekintve a tényt, hogy a stabilizáció már a 2008-as válság előtt megkezdődött, az IMF program éveinek teljesítménye meglehetősen gyenge. A 2009-ben teljes államháztartási hiány 3,9% majd 2010-ben 3,8% maradt, a 2008-as 3,7%-hoz képest. Az elsődleges (kamattörlesztés nélküli) egyenleg 0,4%-ról 0,5%-ra növekedett a 2008-as 0,4%-hoz képest. Mindez nem olyan nagy eredmény tekintve a tényt, hogy ugyanezen időszakban az államadósság főként az IMF hitelfelvétel következményeként 2007-től 2010 végéig a GDP 65,8%-áról 78,9%-ra emelkedett. Ugyanakkor a GDP 2009-ben 6,3%-ot esett, aztán 2010-ben pedig -0,2%-on stagnált!!!

Az IMF program ezen erősen vitatható eredmények elérése érdekében megszorító elemeket tartalmazott. A legmarkánsabbak a közszolgálati bérek befagyasztása, a 13. havi nyudíj eltörlése, önkormányzatok finanszírozásának megvágása, a nyugdíjkorhatár további emelése, ugyanakkor a gyes és táppénz csökkentése, a szülési szabadság 3-ról 2 évre történő megváltoztatása, valamint a közmédia támogatásának visszavágása. …

A kormány megúszta az ingatlanadó bevezetését az Alkotmánybíróság döntése miatt. Létfontosságú lett volna ezen adó kivetése a vagyonosabbakra, főleg hogy az a társadalom és a szakpolitikai területtel foglakozó szakma támogatottságát is élvezi, az AB szerint azonban a törvénytervezet nem lett megfelelően előkészítve.

[i].Bajnai 24%-os népszerűségi index-szel adta át hivatalát.

Magyarország 2012-13

2012-13 során a kormány újabb IMF megállapodásról tárgyalt. Ezt az tette szükségessé, hogy 2012 végén a forintban jegyzett államkötvények kamata ismét a piaci finanszírozást lehetetlenné tevő szintre emelkedett.

Az IMF kölcsön kamata 0,09% lett volna, 1%-os surcharge-al. Mivel Magyarország a 2008-as hitelfelvétel miatt már az IMF kvótájának 300%-át is meghaladta (374,61%), amely az IMF szabályok szerint 2%-osnextra kamatterhet jelent. A kvóta három évnél hosszabb ideig történő meghaladása szintén plusz 1%-ot jelent. Az IMF forrás drágasága tehát nem kis részben az előző, megkérdőjelezhető eredményességű hitelfelvétel miatt adódik!

Az IMF hiteleket SDR-ban fixálják (ez az euro, a dollar, a yen és a font mixe). Ezt a magyar államkincstárnak még át kell váltania egy devizaswap keretében dollára vagy euróra. Így válik csak összehasonlíthatóvá a piaci kötvénykibocsátásokkal. Az Államadósságkezelő központ számításai szerint tehát az IMF hitel teljes költsége 4.06%-ra jött volna ki, ami mindösszesen 15 bázisponttal haladta volna meg a 2013 elején Magyarország által kibocsátott ötéves dollárkötvény hozamát. Tekintve azonban, hogy az IMF szabálya szerint 0,5% díjat is kellet volna Magyarországnak fizetnie, szemben a 12,5 bázispontos nyílt piaci kötvénykibocsátássak, könnyű belátni, hogy a magyar kormánynak 2013 elején nem volt motivációja az IMF-hez fordulni. Hangsúlyozni kell, hogy mind a piaci finanszírozás (az Orbán kormány által megállított drámai eladósodás), mind pedig az IMF finanszírozás (a kvóta meghaladása miatti) drágasága túlnyomóan a Gyurcsány kormányzat értelmetlen 'fiskális alkoholizmusá'-nak volt köszönhető. (Kopits György kifejezése)

A teljes képhez két dolgot hozzá kell tennünk. Egyrészt az IMF hitelhez az EU köteezően adott volna egy kisebbik részt euróban, és ennek kamata az EMSF kamat + 1-2% lett volna, azaz jelentősen alacsonyabb, mint a piaci finanszírozás. (Strerilizációra nem lett volna szükség, az összeget azonnali kamattörlesztésre költhette volna az ország.) Másrészt pedig a 4,06%-os IMF kamatráta még mindig sokkal olcsóbb lett volna, mint az a 10% körüli forintforrás, amit Magyarország a 2012-es év végén fizetett a forintkötvényekre. (Ez azóta 6% alá mérséklődött.)

Matolcsy György (Lengyel Lászlóval)

A kérdés persze az, hogy mit várt volna az IMF a Magyar kormánytól a hitelért cserébe? Ez a kérdés megválaszolatlan marad. Jól tudjuk, hogy a kormány utcai hirdetésekkel növelte támogatottságát az úgynevezett IMF diktátumokkal szemben, hogy létjogosultságot nyerjen ellenállása. A média érdeklődését az IMF által előzetesen a magyar kormány számára megfogalmazott ajánlásokat illetően nem is az IMF közvetlen kommunikációja, hanem egy ellenzéki képviselő parlamenti kérdése keltette fel. Varga Mihály miniszter szerint ezek az alábbiak voltak:

- A tranzakciós adó Nemzeti Bankot érintő részének visszavonása (a kormány később visszavonta);

- az adóbehajtás eredményességének növelése (a kormányzat átvette);

- az egykulcsos SZJA felülvizsgálata (?) (a kormányzat erőteljesen elutasította);

- az állam méretének további csökkentése (?);

- a szociális támogatások célzottságának növelése (?);

- a bankadó megszüntetése;

- A közösségi közlekedés támogatásának felülvizsgálata (?);

- az önkormányzatok támogatottságának csökkentése.

Ez még önmagában mindig kevés információ, hiszen nem egy ezen elvárások közül bármit jelenthet. Romániában 25% közalkalmazotti bércsökkentést, Európa legalacsonyabb egészségügyi ráfordításának további nyirbálását, az uniós átlag kétharmadát kitevő nyugdíjkassza csökkentését jelentette például. Tehát egyáltalán nem világos, hogy a magyar kormány plakát hirdetései esetleg nem fedték a potenciális valóságot. (A probléma persze az, hogy a magyar kormány is komoly és a jövőbeli növekedést ellehetetetlenítő megszorításokat hajtott mindeközben végre.) Ennek ellenére az önkormányzatokat és a szociális támogatásokat érintő elvárások már így ebben a formában is problematikusak.

[i] Medián, 2010 május 14.

Utolsó kommentek