Az egykulcsos személyi jövedelemadó elvileg is méltánytalan. Ennek legfőbb oka, hogy a társadalom tagjainak jövőjébe hatalmas összegeket fektet, ezért sikeres tagjai saját személyes erőfeszítései mellett amiatt képesek az átlagon felül teljesíteni, mert a társadalom oktatás, infrastruktúra, közrend, igazságszolgáltatás, képzett munkaerő, és számos egyéb módon hozzájárul. Mivel mindig lesznek, kiknek képességeik, örökölt helyzetük és szerencséjük átlagon aluli, ezért méltányos, hogy a társadalom sikeresebb tagjai nagyobb arányban járuljanak hozzá az állam kiadásaihoz. Ráadásul a társadalom nagyobbik része úgy látja, hogy a gazdagabbak boldogulásához saját erőfeszítéseik és a társadalom támogatása mellett a korrupció, az adóelkerülés és a fekete gazdaság is jelentős mértékben hozzájárul. Ez ismét csak a jövedelmi adók progresszívé tétele mellett szól (a vagyoni adózás fokozása mellett).

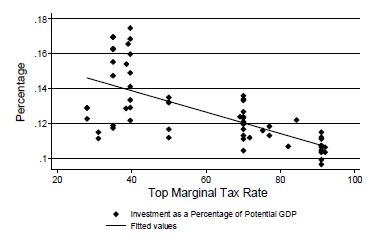

A felső jövedelemadó kulcsok csökkentésének gazdasági növekedésre gyakorolt pozitív hatásával kapcsolatos elméleti vélekedéseket azonban az empíria is cáfolja. A csökkentés hívei szerint a felső adókulcsok csökkentése több mechanizmuson keresztül hat. Elvileg az „embereknél hagyott pénz növeli a magánbefektetéseket” a gazdaságban. Az empíria szerint azonban a gazdagoknál hagyott pénzeket azok megtakarítják és nem invesztálják:

5. ábra – A legfelsőbb SzJA kulcs csökkentése a neoliberális elmélettel szemben a valóságban nem vezet magasabb privátberuházásokhoz, a gazdagok megtakarítják azt (Forrás: Hungerford L, Thomas Taxes and the Economy: An Economic Analysis of Top tax Rates since 1945, Congressional Research Centre, 2012)

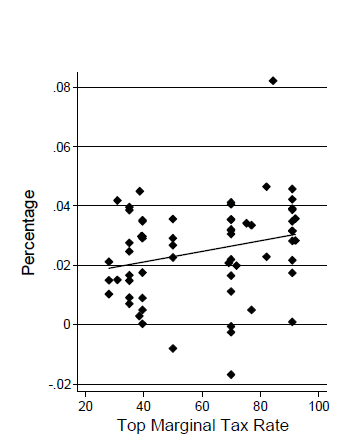

Ez persze nem annyira újdonság, John Maynard Keynes már a huszadik század harmincas éveiben leírta mindezt („Keynesi fogyasztási funkció”). Az sem stimmel azonban, hogy az SzJA csökkentések az „okos magánberuházásokon” keresztül a termelékenység növekedéséhez vezetnének:

6. ábra – Az alacsonyabb felső SzJA kulcsok a munkaerő termelékenységének alacsonyabb növekményéhez vezetnek (Forrás: Hungerford, ibid.)

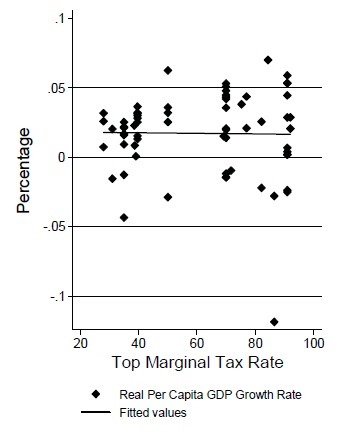

Mindebből szinte következik, hogy az alacsonyabb SzJA kulcsok eredményeképpen az egy főre jutó GDP sem növekszik, ahogy azt az SzJA csökkentés hívei várnák:

7. ábra – Az alacsonyabb SzJA szintek mellett nem nő jobban az egy főre jutó GDP (Forrás: Hungerford ibid.)

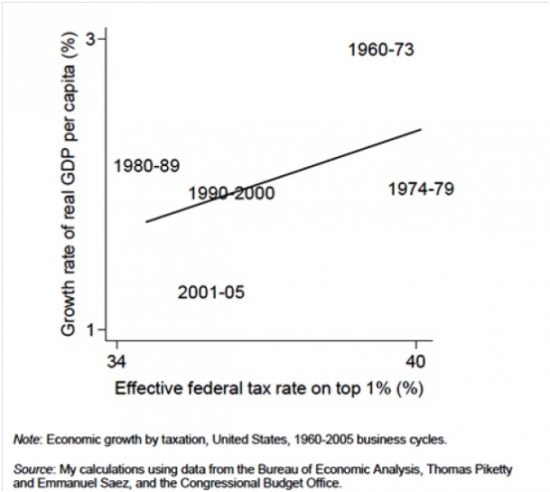

8. ábra – A legfelső adókulcs csökkentésének gazdasági növekedésre gyakorolt hatása az USA-ban 1979 és 2005 között, a késleltetett hatást is figyelembe véve, inkább negatív volt, mint pozitív (Filip Spagnoli, a belga jegybank statisztikusának számításai)

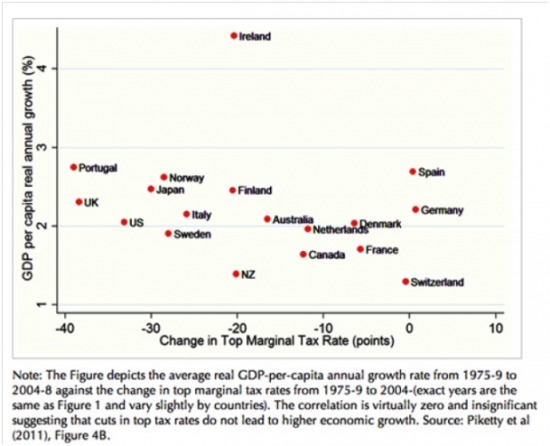

9. ábra – A nemzetközi kitekintés sem erősíti meg a gazdasági növekedésre feltételezett pozitív hatást

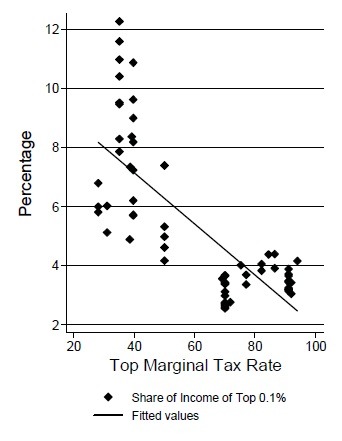

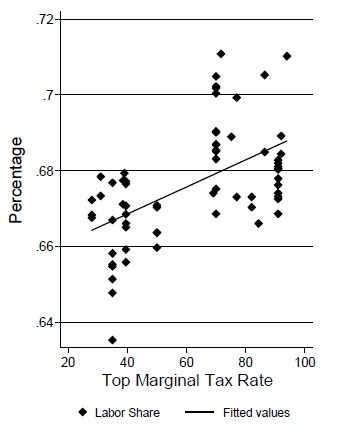

Ami viszont világosan látszik, hogy a legfelsőbb SzJA kulcs csökkentése drasztikusan növeli a felső 0.1% részesedését a jövedelmekből, miközben drámaian csökkenti a foglalkoztatottak jövedelmi részesedését.

10. ábra – A csökkentett felső SzJA kulcsok drámaian növelik a legfelsőbb 0,1% jövedelmi részesedését, és csökkentik a foglalkoztatottakét (Forrás: Hungerford ibid.)

Nem volt mindez másképp Magyarországon sem. Az egykulcsos SZJA bevezetése 2011-ben majdnem 400 milliárdos bevétel kiesést okozott a költségvetésnek[iii]: 2011-ben 1382,8 milliárdnyi szja-bevétele volt az államnak, ami 20,9 százalékkal, 395,7 milliárddal kevesebb volt a 2010-esnél, miközben alapvetően a magas jövedelműek jövedelme nőtt (293 ezer forint bruttótól, azaz 83 ezer forinttal a bruttó átlagkereset felett). A közepes jövedelműeké nem változott, az alacsony jövedelműeké pedig csökkent.

[iii] http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasert-felelos-allamtitkarsag/hirek/tajekoztato-az-allamhaztartas-kozponti-alrendszerenek-2011-evi-es-2011-december-havi-helyzeterol

Utolsó kommentek